1. 종합소득세 개념

종합소득세는

개인이 1년 동안 벌어들인 다양한 소득을 합산하여 과세하는 세금입니다.

여기에는 다음과 같은 소득이 포함됩니다.

- 근로소득

- 사업소득

- 임대소득

- 이자 및 배당소득

이때 적용되는 세율은 누진세 구조이기 때문에

소득이 증가할수록 더 높은 세율 구간으로 올라갈 수 있습니다.

2. 배당소득세 개념

배당소득세는

주식이나 ETF 등을 통해 발생한 배당금에 부과되는 세금입니다.

기본적으로 배당금이 지급될 때

15.4% (배당소득세 + 지방세)가 원천징수되며 과세가 종료됩니다.

하지만 일정 기준을 초과하는 순간 구조가 달라집니다.

이자소득과 배당소득을 합산한 금융소득이

연간 2,000만원을 초과할 경우,

해당 소득은 더 이상 분리과세가 아닌

종합소득세에 포함되어 과세됩니다.

즉, 배당은

처음에는 단순한 원천징수 구조로 보이지만,

일정 금액을 넘는 순간

전체 소득 구조에 영향을 주는 요소로 바뀌게 됩니다.

2.1 금융소득종합과세 기준

이자소득과 배당소득을 합산한 금융소득이

연간 2,000만원을 초과할 경우,

해당 금액은 분리과세가 아닌 종합소득세에 포함됩니다.

즉,

- 2,000만원 이하(분리과세): 원천징수(15.4%)로 과세 종료

- 2,000만원 초과(종합과세): 다른 소득과 합산되어 누진세 적용

이 기준을 넘는 순간

단순한 세금 구조에서 종합적인 과세 구조로 전환됩니다.

2.2 금융소득종합과세 대상이 될 경우 변화

금융소득이 2,000만원을 초과하면

세금뿐만 아니라 여러 부분에서 변화가 발생할 수 있습니다.

- 세제 혜택 금융상품 제한

- 일부 비과세·절세 상품이나 계좌 가입에 제한이 생길 수 있습니다.

- 건강보험 피부양자 자격 변동

- 소득 기준 초과 시 피부양자에서 제외될 가능성이 있습니다.

- 건강보험료 증가

- 소득이 반영되면서 보험료가 상승할 수 있습니다.

- 세무 관리 대상 확대

금액이 커질수록 국세청 관리 범위에 포함될 가능성이 높아집니다.

금융소득 2,000만원은 단순한 기준선이 아니라

과세 방식이 바뀌는 분기점입니다.

이 구간을 넘어서면

세율뿐만 아니라 건강보험, 금융 혜택 등

전체적인 구조에 영향을 주기 시작하기 때문에

잘 고려하여 전략을 짜야 합니다.

3. 양도소득세 개념

양도소득세는

주식을 매도하여 발생한 차익(매매차익)에 부과되는 세금입니다.

국내 주식의 경우 대부분 개인 투자자는

일반적인 상황에서 과세되지 않습니다.

(대주주 요건 등 특정 조건 제외)

반면, 해외주식은 매매차익에 대해 과세가 이루어집니다.

해외주식의 기본 구조는 다음과 같습니다.

- 기본공제 250만원

- 초과분 22% 과세

예를 들어,

2,000만원을 투자해 50% 수익으로

1,000만원의 차익이 발생했다면

- 1,000만원 − 250만원 = 750만원 과세 대상

- 750만원 × 22% = 165만원 세금

이 구조에서 중요한 점은 하나입니다.

양도소득세는 보유 중에는 발생하지 않고,

매도하는 시점에만 과세된다는 점입니다.

즉, 수익이 나고 있어도 매도하지 않으면 과세되지 않으며,

투자자가 과세 시점을 조절할 수 있는 구조입니다.

4. 배당소득과 양도소득이 종합소득세에 미치는 영향

배당소득과 양도소득은 같은 투자 수익이지만,

세금에 미치는 영향은 전혀 다르게 작용합니다.

배당소득은 일정 금액까지는 15.4%로 과세가 끝나지만,

이자소득과 배당소득의 합계가 연 2,000만원을 초과하는 순간

전체 금융소득이 종합소득세에 포함됩니다.

이때부터는 단순한 배당 세금이 아니라

전체 소득과 합산되어 누진세가 적용되는 구조로 바뀝니다.

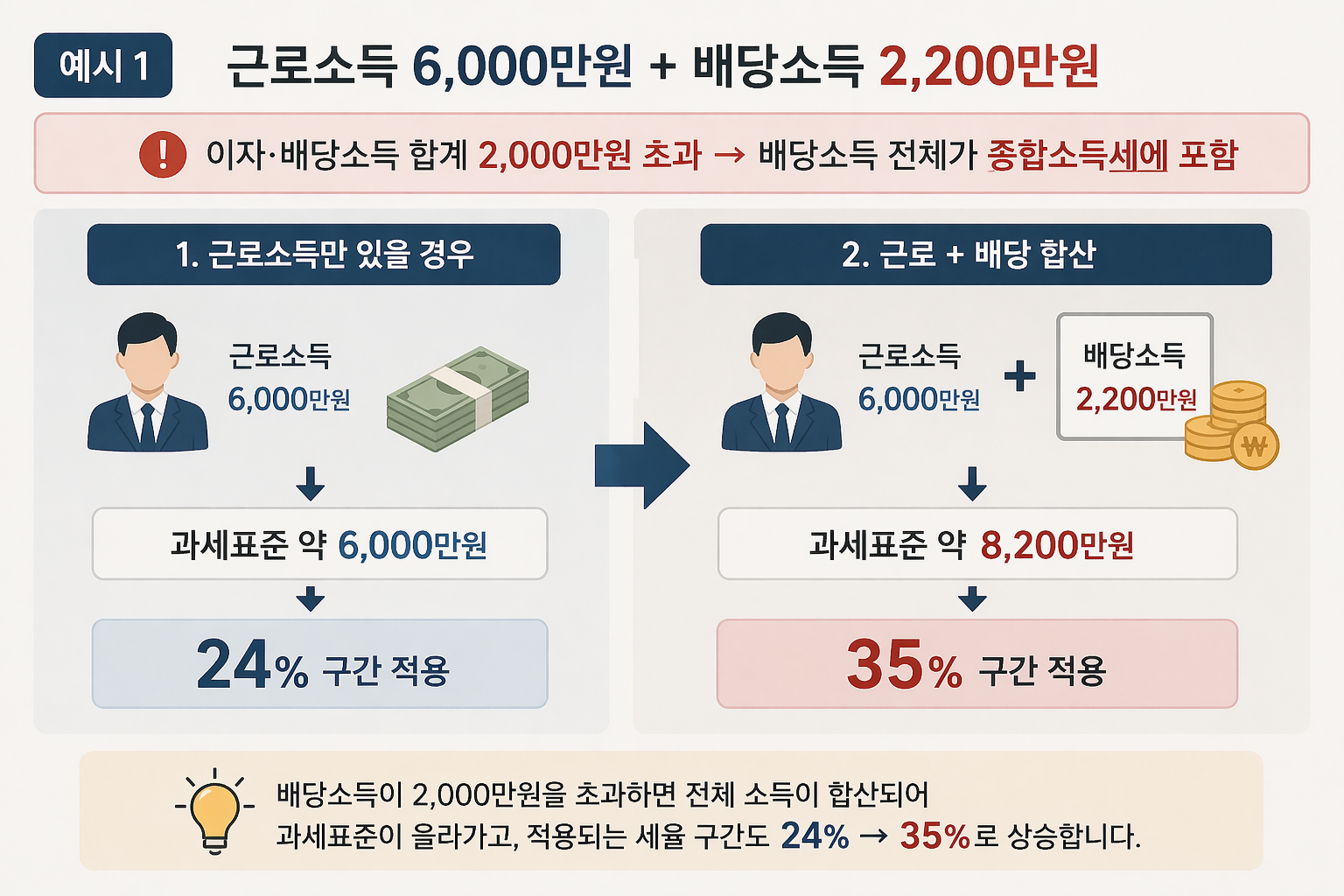

예시 1)

- 근로소득: 6,000만원

- 배당소득: 2,200만원

이 경우, 이자·배당소득 합계가 2,000만원을 초과했기 때문에

배당소득 전체가 종합소득세에 포함됩니다.

결과적으로 과세 기준은 다음과 같이 달라집니다.

- 근로소득만 있을 경우 → 과세표준 약 6,000만원

→ 24% 구간 적용 - 근로 + 배당 합산 → 과세표준 약 8,200만원

→ 35% 구간 적용

이 차이가 중요한 이유는 단순합니다.

세금이 조금 늘어나는 수준이 아니라,

적용되는 세율 구간 자체가 바뀌기 때문입니다.

예시 2)

- 근로소득: 6,000만원

- 배당소득: 1,800만원

이 경우, 이자·배당소득 합계가 2,000만원 이하이기 때문에

배당소득은 15.4%로 과세가 종료되고

종합소득세에 합산되지 않습니다.

따라서 과세 구조는 다음과 같습니다.

- 근로소득만 있을 경우 → 과세표준 약 6,000만원

→ 24% 구간 적용 - 배당 포함 시에도 → 과세표준 약 6,000만원 유지

→ 24% 구간 그대로 적용

따라서 배당소득이 기준을 넘느냐에 따라

세금 구조 자체가 완전히 달라지게 됩니다.

반면 양도소득은 다릅니다.

대부분의 경우 종합소득세와 직접 합산되지 않으며,

무엇보다 매도 시점에만 과세된다는 특징이 있습니다.

이 차이로 인해 구조가 갈립니다.

- 배당: 매년 발생 → 세금 구조에 지속적으로 영향

- 양도: 매도 시 발생 → 시점 조절 가능

같은 수익이라도

배당으로 받느냐, 매도로 실현하느냐에 따라

적용되는 세율 구조 자체가 달라질 수 있습니다.

앞으로 살아가면서

이 정보가 얼마나 도움될지는

여러분들에게 달려있습니다.

오늘도 제 글 봐주셔서 감사하고

다음 주제는 Vanguard High Yield Index ETF(VYM)에

대해 함께 알아보도록 하겠습니다.

'배당투자' 카테고리의 다른 글

| 2026-05) 배당금 (0) | 2026.05.14 |

|---|---|

| VYM, 장기 투자용으로 괜찮은 선택일까? (0) | 2026.05.07 |

| 타이밍만 기다리다 쌓여있는 달러와 배당금, 그냥 두실 건가요?+배당 이자 세금 정리 (0) | 2026.04.30 |

| 2026-04) 배당금 (0) | 2026.04.20 |

| 2026년 4월 SCHD, 배당만 주는 ETF 아니다 (이걸 모르는 사람이 많다) (0) | 2026.04.16 |